立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

着手:市值风浪

“小而好意思”的国产替代样本。

作家 | beyond

剪辑 | 小白

增长与质料的“双升”

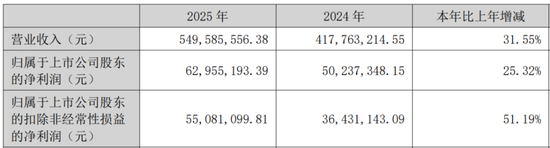

2025年,固高技术(301510.SZ,公司)营收5.5亿元,同比增长32%;归母净利润6296万元,增长25%;扣非净利润5508万元,同比增长51%。

(着手:公司2025年报)

从2025年财报数据变动中不错索取出几个蜿蜒信号:最初,公司交易收入的较快增长是功绩升迁的中枢引擎,这径直响应了公司居品不才游商场的需求焕发,尤其是在其聚焦的泛半导体缔造、数控机床等高端装备领域获得了显着的商场冲突。

其次,盈利质料显贵改善,公司的扣非净利润同比增速远高于归母净利润增速,标明公司利润的增长主要源于主交易务的强盛进展,而非随机性的相等常损益,盈利的“含金量”更高。

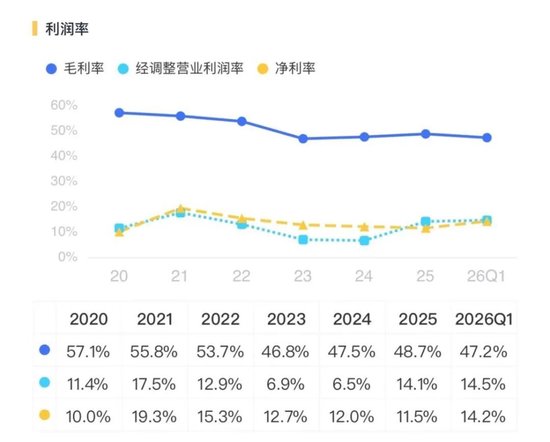

再看盈利智力。公司的毛利率从2024年的47.5%小幅升迁到2025年的48.7%,在营收范围膨胀杰出三成的前提下,毛利率不降反升,意味着公司莫得走“降价冲量”的贪污路。

背后的逻辑是居品结构在优化——公司向半导体/泛半导体缔造、高端数控机床等高附加值领域的计谋聚焦,低端通用居品的占比被压缩。同时,公司的经调治交易利润率从6.5%升迁至14%,改善显贵。

(着手:市值风浪APP)

谛视一家公司的抗风险智力,钞票欠债结构和现款流至关垂死。公司2025年末的钞票欠债率仅为12.8%,尽管较2024年的11.12%有所高涨,但统统水平依然极低,远低于制造业企业的平均水平。

同时,公司有息欠债率仅为1.9%。

恒正网配资这种“低杠杆”的财务结构意味着公司偿债风险极低,财务弹性饱胀。欠债总数22.30%的同比增幅高于钞票同比增速,可动力于公司为业务膨胀抵制加多了融资,但举座风险可控。

现款流方面,近三年公司的磋议现款流净额逐年递加,由2023年的1672万元增至2025年的3351万元。同时,公司在肃清掉本钱开支后沉淀的解放现款流,从734万元增至1812万元,天然统统值不高,但好在趋势向好。

公司这种具备“造血”智力、欠债水平低的财务特征,为其在经济周期波动或行业竞争加重时提供了一定的安全垫。

但故事的另一面是估值。限定2026年6月3日,公司股价33.91元,市盈率(TTM)高达近170倍。

商场昭着照旧按照“半导体缔造大范围放量+机器东说念主业务爆发”的最乐不雅脚本在订价。

“金字塔”布局:从中枢部件到系统集成

固高技术的业务结构,不错用一个金字塔来会通。

塔基是带领抵制中枢部件,2025年营收占比69%,包括带领抵制器、伺服驱动器、特种电机、编码器等——这些齐是高端装备的“腹黑”和“肌肉”。

塔身是带领抵制系统,占比17%,把中枢部件打包成机床数控系统、机器东说念主抵制系统,径直卖给缔造厂。塔尖是整机,炒股配资开户平台占比12%,用自研的部件和系统造出特定高端加工装备,主要用来作念时间考证和品牌展示。

这个结构涌现出一个明晰的计谋取舍:不作念“大而全”,而是聚焦“高端微纳加工”这个又小又硬的细分商场。

什么叫高端微纳加工?

便是半导体晶圆的纳米级定位、五轴联动机床的微米级切削、东说念主形机器东说念主20多个蜿蜒的毫秒级同步。这些场景对精度、速率、可靠性的条款,照旧到了“失之豪厘,谬以沉”的过程。

当今,半导体/泛半导体缔造领域照旧孝顺了公司14%-15%的营收,数控机床领域占比杰出30%,两者所有接近一半。

而机器东说念主天然见解最热,当今营收占比不及4%,这块业务的孝顺仍有待不雅察。

贵在有知彼亲信

挑升想的是,公司跟国内同业酿成了明晰的各异化卡位。

汇川时间在通用伺服商场靠范围和成本称王,公司不去那边打价钱战;

埃斯顿主攻机器东说念主整机,公司仅仅给它提供“小脑”(带领抵制)和蜿蜒驱动部件;

华中数控在AI数控会通上有先发上风,公司则强调“全互联、可重组”的平台化智力,何况横向延迟到半导体缔造。

这种“小而好意思、小而精”的定位,平正是幸免了红海拼杀,坏处是每个细分商场齐不大,客户考证周期长得让东说念主焦灼。

大家高端带领抵制商场,永久被ACS、Aerotech、西门子、发那科、海德汉等国外巨头左右。

这不是绵薄的商场份额问题,而是一整套生态霸权:它们跟大家顶级缔造商深度绑定,提供了从硬件、软件、工艺包到大家就业网罗的完整有想象。卑劣缔造厂商换供应商,等于换掉统统分娩体系,成本高得吓东说念主。

但固高技术如故找到了冲突口。

在半导体后说念封装测试领域,键合机、固晶机、划片机上,公司的带领抵制部件照旧竣事批量愚弄,焊合良率高达99.99%,成为国内缔造厂的中枢供应商之一。

更具计谋敬爱的是前说念晶圆制造表率——刻蚀、沉积、清洗这些最中枢的缔造。公司照旧竣事时间冲突,插足小数客户机型并开动批量请托。天然刻下营收范围仅仅千万级,但这标记着它冲突了半导体制造的最高生态壁垒。

在高端数控机床领域,公司的定位是国产替代。五轴联动系统照旧在部分精密加工厂景中,加工恶果对标西门子、海德汉。

但客不雅地说,发那科、西门子在中国高端数控商场的份额依然安如磐石,公司要作念的不是全面替代,而是先从细分场景、特定客户那边一丝点蚕食。

公司的异日,取决于三个引擎的鞭策速率和烽火公法。

最初是半导体缔造——后说念封装照旧熟谙,是安祥的“现款牛”。前说念制造刚刚冲突,是异日两年最需要盯住的“信号灯”。

其次是高端数控——工业领域缔造更新政策提供了明确的需求催化剂。但生态信任的积贮急不得,公司需要用更多奏效案例、更长无故障运行时间来评释我方。

投资者需要关切的想象是:高端数控系统收入的增速,能不成握续高于行业平均水平?如若能,证实时间招供度正在转化为商场份额。

终末是机器东说念主——想象力最大,风险也最高。gLink-II总线、GaN驱动器、高精度编码器……这些时间跟东说念主形机器东说念主对“小脑+蜿蜒”的需求完竣契合。

问题是,东说念主形机器东说念主本人还处在从“时间考证”到“场景探索”的无极期,莫得明确的范围化愚弄旅途。

公司当今机器东说念主业务营收占比拟小,短期能作念的,是先跟埃斯顿、新松等主机厂在工业场景中跑通几个高价值愚弄。如若哪天公告说拿到了蜿蜒模组的批量订单,那才是果真的业务增长“烽火”信号。

免责声明:本表示(著述)是基于上市公司的公众公司属性、以上市公司把柄其法界说务公开显露的信息(包括但不限于临时公告、如期表示和官方互动平台等)为中枢依据的零丁第三方连络;市值风浪远程表示(著述)所载执行及不雅点客不雅公平,但不保证其准确性、完整性、实时性等;本表示(著述)中的信息或所表述的意见不组成任何投资提倡,市值风浪区别因使用本表示所选拔的任何手脚承担任何背负。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 芝麻策略

安联配资垒富优配最佳策略易云达配资珺牛资本旭阳配资提示:文章来自网络,不代表本站观点。