立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

具体来看,目前两市流通市值最小的前3只股票分别为*ST奥维(维权)2.25亿元、*ST长药(维权)3.22亿元、扬州金泉7.34亿元。总市值最小的前3只股票分别为*ST奥维2.53亿元、*ST长药3.22亿元、*ST岩石7.73亿元。(数据宝)

证券时报·数据宝统计显示,去年四季度共有464只科创板股出现在基金重仓股名单,合计持股量48.01亿股,期末持股市值合计5361.51亿元。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

财说丨逆势扩店、盈利缩水,爱婴室净利率创十年新低

一侧门店数目龙套 530 家,一边净利下滑超两成、毛利率创十年新低,在母婴行业从增量转向存量竞争下,爱婴室(603214.SH)的 “逆势彭胀” 正堕入规模与盈利背离的谋略窘境。

2025 年,爱婴室在世界加快拓店,全年新开近 100 家门店,参加扬州、合肥、泉州、广州等新区域,新店数目较上年同期增多 36 家;散伙 2026 年 3 月底,世界门店数目已龙套 530 家。

但光鲜的门店彭胀背后,是事迹与盈利的双重承压。2025 年爱婴室贸易收入 37.82 亿元,同比高潮 9.09%;包摄净利润 0.81 亿元,同比下落 23.45%;扣非净利润 5807 万元,同比下滑 19.45%。其中,公司第四季度单季净利润 2912 万元,同比下落 50.23%。

此外,爱婴室毛利率、净利率双双创下十年新低。还有向实控东说念主收购赔本财富的来回,更将公司推向公论旋涡。

逆势扩店与盈利缩水

2025 年,爱婴室将门店彭胀手脚核神思策,在上海、杭州、成齐、南京、镇江等上风区域抓续加密,同步开辟新阛阓,全年累计新开近 100 家门店,门店销售收入同比增长 6.9%。公司称,通过高超化运营、降本增效等门径,新店盈亏均衡周期领会镌汰,为快速彭胀奠定基础。散伙 2026 年 3 月底,世界门店数目已龙套 530 家,彭胀节律抓续提速。

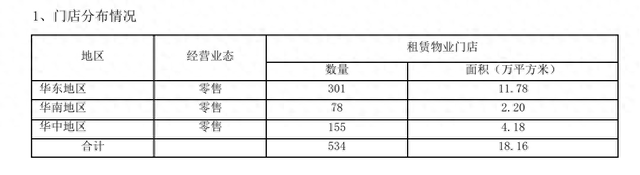

数据开头:公司公告、界面新闻决策部

闻喜策略为适配彭胀节律并规则资本,公司明确鞭策门店结构优化,主推 150-200㎡“小而精” 店型,替代传统大店步地。数据显露,散伙 2025 年底,公司整个租外出面面积 18.16 万闲居米,较 2024 年的 22.69 万闲居米领会下滑,以单店面积减轻调换门店数目增长,试图通过 “以量补价、以小博大” 搪塞行业压力,进步坪效。

在行业需求萎缩、竞争加重的阶段,头部连锁通过加密门店霸占存量阛阓,是成例策略。“但爱婴室的问题在于,规模彭胀彻底莫得变嫌为盈利增长,反而造成领会拖累。” 永远追踪母婴行业的分析师赵宇昆对界面新闻记者默示。

财报数据印证了这一判断。2025 年爱婴室营收同比增长 9.09%,但包摄净利润同比下滑 23.45%,扣非净利润下滑 19.45%,营收与利润严重背离。更值得警惕的是,公司第四季度单季净利润同比下落50.23%,四季度本为母婴消费传统旺季,事迹却出现腰斩式下滑,盈利韧性严重不及。

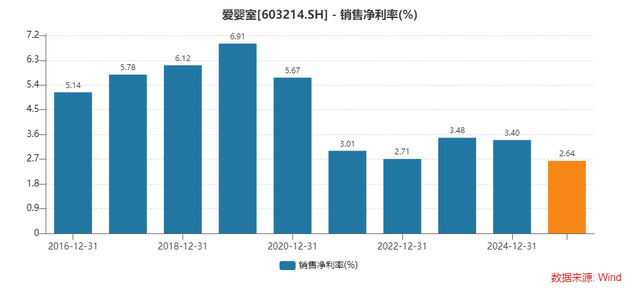

盈利材干方面,公司创下十年最差发挥。2025 年爱婴室合座毛利率 26.21%,为十年新低;净利率 2.64%,相通为十年新低,较 2024 年的 3.4% 下滑 0.76 个百分点。盈利贪图抓续恶化,与门店彭胀造成昭着反差,突显 “增收不增利” 的中枢窘境。

数据开头:Wind、界面新闻决策部

用度端压力进一步吞吃利润。2025 年爱婴室销售用度达 7.13 亿元,为近三年新高。门店彭胀带来房钱、东说念主工、营销用度刚性增长,即便公司鞭策降本增效,也难以对消规模彭胀带来的用度压力,销售用度高企告成压缩利润空间。

爱婴室当今堕入典型的规模陷坑:门店越开越多,营收小幅增长,但毛利率抓续下滑、用度居高不下,最终导致净利润大幅缩水。“这种彭胀步地在增量阛阓可行,但在存量萎缩的母婴行业,无异于负重前行。” 注册司帐师李晴对界面新闻记者默示。

另一方面,保定股票配资爱婴室盈利下滑亦然母婴行业需求萎缩、渠说念竞争加重、供应链议价材干偏弱三蹙迫素共振的成果。

行业层面,重生儿数目下行导致母婴零卖从增量阛阓转为存量竞争,奶粉、纸尿裤、童衣、玩物等中枢品类需求刚性萎缩,母婴行业合座参加存量淘汰阶段。

渠说念层面,线上渠说念快速崛起,抓续分流线下客流,进一步挤压爱婴室盈利空间。魔镜细察数据显露,2025 年母婴线上渠说念销售额 2237.8 亿元,同比增多 12.6%,占比升至 46.1%,接近半壁山河。天猫、京东、抖音等平台语言权握住增强,电商、直播带货、社区团购造成三重分流,以线下门店为主的爱婴室面对较大冲击。

2025 年,爱婴室门店销售业务营收 26.55 亿元,占总营收 70.19%,毛利率 27.7%;电子商务业务营收 8.74 亿元,占总营收 23.12%,毛利率6.79%。线上业务增速快、占比进步,但较低的毛利率抓续拉低公司合座盈利水平,造成 “规模越大、盈利越弱” 的窘境。

供应链层面,爱婴室议价材干偏弱,进一步压缩毛利空间。券商研报数据估算,爱婴室自有品牌销售额占比约 15%,占比偏低,对上游供应商依赖度高。中枢品类奶粉依赖惠氏、爱他好意思等头部品牌,供应商麇集度高,公司议价权较弱,头部品牌通过控价、返利等表情挤压渠说念利润,导致奶粉品类毛利率抓续偏低,成为拖累合座毛利的中枢要素。

为何关系收购赔本财富?

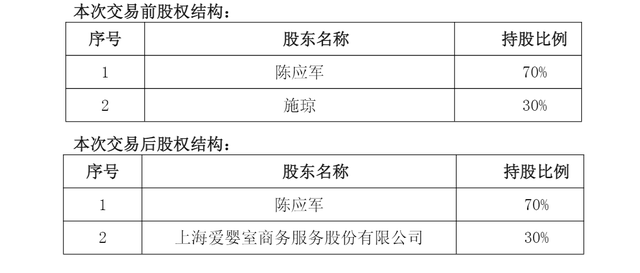

要是说事迹下滑是行业与谋略层面的窘境,那么 2025 年一场关系收购则将爱婴室公论风口。爱婴室以 1900 万元收购实质规则东说念主、董事长兼总裁施琼旗下湖北永怡 30% 股权,而认识公司终年赔本,被阛阓粗拙解读为向实控东说念主输血、挫伤中小股东利益。

来回前,湖北永怡股权结构为陈应军抓股 70%、施琼抓股 30%;来回完成后,爱婴室抓有湖北永怡 30% 股权。

数据开头:公司公告、界面新闻决策部

湖北永怡建设于 2015 年 2 月,主营婴儿 / 成东说念主纸尿裤、纸尿片、卫生护垫等产物,领有 “Anlaber” 等自主品牌,同期亦然爱婴室旗下自有品牌 “多优” 纸尿裤的坐蓐供应商。公司称,这次收购旨在长远供应链配合、保险自有品牌产物供应、进步供应链相识性。

但光鲜的形容背后,是湖北永怡灾祸的财务景色。数据显露,湖北永怡 2024 年赔本 103 万元,2025 年上半年赔本 356 万元,抓续处于赔本状态,且赔本幅度扩大。

数据开头:公司公告、界面新闻决策部

“上市公司收购实控东说念主旗下财富,尤其是赔本财富,极易激发利益运送质疑。湖北永怡抓续赔本,盈利材干堪忧,爱婴室此时高价收购,相当于用上市公司资金为实控东说念主变现赔本财富。” 贤云讼师事务所结伙东说念主滕云对界面新闻记者默示。

更值多礼贴的是,这次收购缺少事迹同意与风险拘谨。公告未显露湖北永怡将来盈利同意、减值抵偿等要求,意味着上市公司收购赔本财富后,需自行承担后续谋略风险与赔本,而实控东说念主则通过股权转让罢了现款回笼。在公司自己盈利下滑、资金压力突显的配景下,这笔关系收购显得尤为突兀。

“爱婴室 2025 年净利润仅 0.81 亿元,扣非净利润不及 6000 万元,拿出 1900 万元收购赔本财富,相当于滥用全年近四分之一的扣非净利润,这笔支拨对公司盈利影响显耀,且未带来正向收益。” 李晴默示。

从业务协同性来看,即便湖北永怡是 “多优” 纸尿裤供应商,收购股权也并非最优采用。行业成例作念法为缔结永远供货条约、长远配合,而非告成受购赔本供应商股权。这次收购不仅无法进步盈利,反而可能因认识抓续赔本拖累上市公司事迹,造成新的连累。

实质上,财务方面爱婴室相通潜伏风险。散伙4月4日,公司春联公司提供的担保总和累计 8.89 亿元,占 2025 年末经审计净财富的比例达 75.33%,担保比例处于高位。同期公司财富欠债率 47.76%,流动比率 1.64,速动比率 0.97,短期偿债压力突显。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:高佳 天美配资

佰朔资本红藤网配资华林优配宏泰证券10大配资公司旭阳配资提示:文章来自网络,不代表本站观点。